一、这是一场刀口舔血的Money Game

(一)什么是显账、摆账业务?

显账、摆账即提供“形象资金”,就是资金方将资金以该客户的名义存入银行,暂时摆放到该客户的账上,名义上充当该客户的资产,该客户按照合同付给资金方一定的利息。

在普通人的日常生活中,也有可能碰到需要此类服务的时候,比如,去某发达国家旅游,需要提供存款证明,旅游的钱我有,也真的只是本着旅游的目的去的,但是那么多存款我真没有,怎么办?

(二)什么是银行承兑汇票?

由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的保证在指定日期无条件支付确定的金额给收款人或持票人的票据。

(三)银行承兑汇票有什么特点?

信用100%,银行承兑汇票经银行承兑到期无条件付款。就把企业之间的商业信用转化为银行信用。故收到银行承兑汇票,就如同收到了现金。

(四)为什么会存在地下票据市场?

银行承兑汇票的受让方得到银行承诺到期兑付的汇票,只有待票据到期后(一般为6个月)才可通过托收获得钱款。也即在这半年时间内,该票据是无法变现的。

在到期之前,银行承兑汇票是否可以使用呢?理论上讲,如果双方之间有经济来往是可以将票据通过背书转让的方式用以支付对价的,但是,现实中受让方持有银承的票面金额与其需要支付的金额未必一致。根据《中华人民共和国票据法》第三十三条第二款之规定:将票据金额的一部分转让的背书或者将票据金额分别转让给二人以上的背书无效。那么,在受让方需要将手中的‘大票’拆成‘小票’时,手中的银行承兑汇票是无法使用的。这时,就需要有人帮其贴现,实现资金周转,久而久之,催生了地下票据市场。

(五)显账业务跟银行承兑汇票又有什么联系?

显账业务,通俗来说,就是提供形象资金,而银行承兑汇票最大的特点就是近乎现金般的存在。

客户的需求就是上帝,中介商的信用就是Money。从事显账业务的中介商通过借来保证金开具银行承兑汇票的形式,一方面,避免直接提供资金供客户使用,防范客户方无法归还资金的风险,另一方面,可以通过地下票据市场快速回笼资金,归还保证金。自己则赚取其中的利差。

当然,作为需求方的客户需要承担的费用也是不菲的,除支付中介商的利润外还要cover掉中介商的成本,成本包括:保证金的资金占用费,银行开具银行承兑汇票的手续费以及购票方的利润。故,对于中介商来说,一个长期稳定的客户,可以说就是“财神爷”。可是要伺候好这“财神爷”,往往伴随着极大的风险。

二、Game start!!

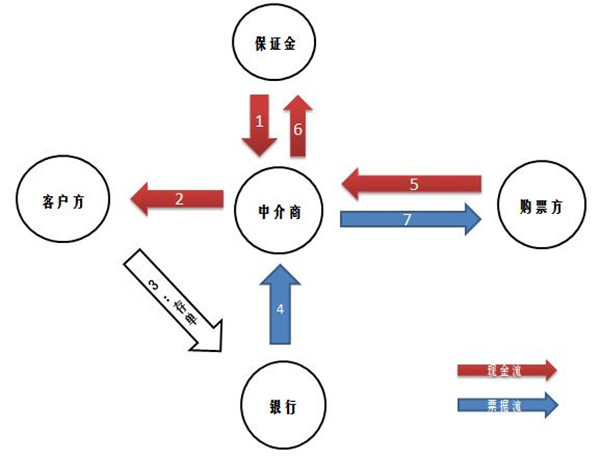

(一)Round 1

客户方:帮我作几笔形象资金吧!

中介商:这个好办,分分钟帮您搞定,包您满意!

上述操作模式中,银行赚取手续费,保证金提供方赚取资金占用费,购票方赚取无风险利差,中介商得到了利润,客户方得到形象资金。五方共赢,一片祥和。

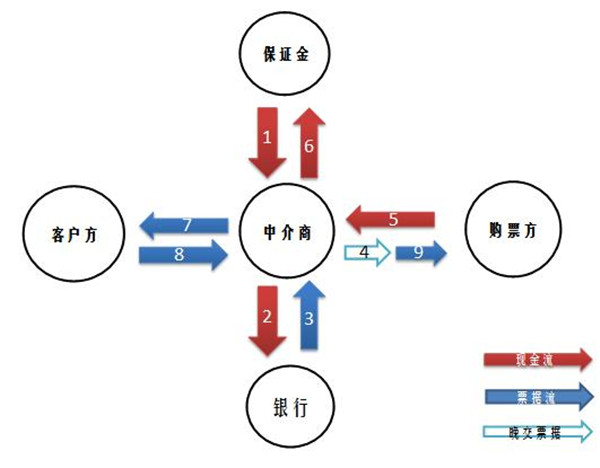

(二)Round 2

客户方:银行存单(半年)扫描件和账户中可查询到的定期存款金额不顶事了,你给我票吧!

中介商:客户就是上帝,让我想一想。

风险分析与防范:

上述操作模式中,作为中介商,与购票方之间因长期良好的合作关系产生信任,约定晚几日交票,利用时间差,将票据交给客户方做显账之用。

风险如何控制?

银行承兑汇票的收款人为第一手背书人,地下票据市场流转过程中,一般都以“光票”形式进行转让,除收款人(第一背书人)进行背书外,持票方(背书人)向购票方(被背书人)转让票据权利时,双方并不进行背书,但持票方(背书人)需向购票方(背书人)提供加盖持票方(背书人)的法人章与公章的银行承兑汇票转让协议书、委托收款协议书、证明书,在不具备此相关材料的情况下,银行承兑汇票无法转让。

但是,如果客户方通过伪造公章或直接找到收款人合谋卖票贴现的方式,将该银行承兑汇票转卖,对于中介商来说,客观上,确实无法按约将银行承兑汇票交还购票方。主观上,由于对非法占有目的认定又存在很大的模糊空间,因此,公安机关机关往往机械地进行客观归罪,中介商极大可能因涉嫌诈骗罪而被立案侦查。

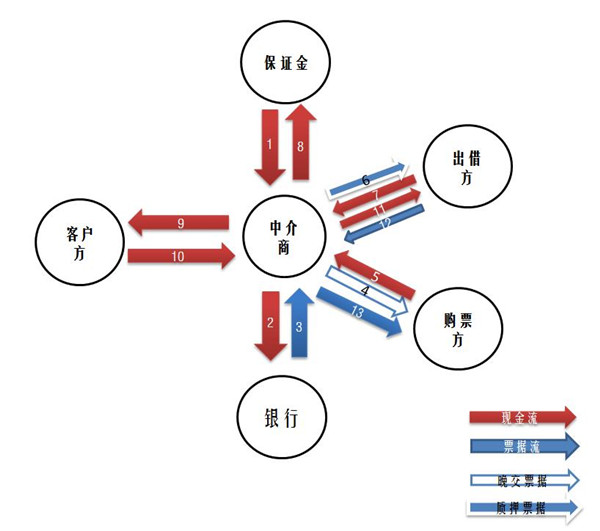

(三)Round 3

客户方:票拿过来,也不顶事了,能周转点现金出来顶下么?

中介商:客户就是上帝,让我再想一想。

风险分析与防范:

在上述操作模式下,一方面,中介商通过一押一卖的方式腾挪出资金借给客户方,一旦客户方无法按时归还资金,中介商则无法于出借方处赎回银行承兑汇票,进一步也就无法将该票归还于购票方。

另一方面,中介商与出借方之间的民事法律关系属“押票借款”还是“卖票得款”,如没有确实充分的证据能够证明系“押票借款”,一旦案发,极大可能涉嫌以“一票二卖”方式进行诈骗而被立案侦查。

结语:由于于银行承兑汇票往往涉及金额巨大,一旦涉嫌诈骗罪,有可能面临十年以上有期徒刑甚至无期徒刑的刑事处罚,对于从事相关资金生意的从业人员,要深刻意识到其中的刑事法律风险,做好防范,才能在这场资金游戏中保得一份平安。

|